Mustafa Sönmez

ABD’de başlayan ve tüm ülkelere belirli derecelerde yansıyan finansal krizin üstünden tam bir yıl geçti. Krizin boyutları ve yaygınlığı, bitti bitecek, v yapıp çıkacak, belki de U yapıp çıkar diyen iyimser öngörüleri yerle bir etti. Şimdilik 400 milyar dolarlık bir zararı sineye çeken ABD ve Avrupa’daki finans kuruluşlarının toplam zararının gerçekte nereyi bulacağı belli değil.

Krizin Türkiye üzerindeki etkilerini, AKP iktidarı, kapatma davası ile ilişkilendirerek rakiplerine fatura etme peşinde. Bakan Mehmet Şimşek, faturayı 100 milyar dolar olarak hesapladı ve kapatmaya bağladı ama pek inandıramadıysa da, anlaşıldı ki, Ergenekon ile birlikte, AKP , ya da devamı partinin ilk seçimde vatandaşa dönük söylemini şöyle bir şey oluşturacak; “Biz ekonomide iyi şeyler yapıyorduk, kapatma davasıyla her şeyi berbat ettiler!.. Biz Ergenekon ile temiz eller operasyonu başlattık, demokratikleştiriyorduk, geldiler bozdular !..”

Borsalarda ayı piyasası

Bir yılını dolduran ABD kaynaklı finans krizinin, birçok para ve maliye politikasına, tüketiciye verilen 150 milyar dolarlık kaynak enjeksiyonuna rağmen geçiştirilemediği ve dibi henüz görmediği, en iyimser yorumcular tarafından bile nihayet teslim ediliyor. Krizin finansal bir kriz olarak kalmayacağı, reel sektöre yansıyacağı, hem tek tek ülkelerde hem de dünyanın tümünde dengeleri değiştireceğini söyleyenler haklı çıkmaya başladılar.

Global krizin reel sektör üzerindeki etkileri daha yeni hissediliyor. Krizin ilk döneminde göreceli olarak az etkilenen dünya hisse senedi borsalarında dikkat çekici düşüşler yaşanmaya başlandı. Ani çöküşü, çeşitli manevralarla geciktirilen hisse senedi borsalarında zirveye göre yüzde 20 düşüşle tanımlanan “ayı piyasası”na girilmiş oldu. Şimdi ayı piyasasının ne kadar süreceği ve ne kadar derinleşeceği konusunda tahminler yapılıyor.

Her büyük krizde olduğu gibi, krizin toplumsal sisteme etkisini azaltıp, yeniden üretim şartlarına geri dönüşü sağlamada görev devlete düşüyor. Şimdi her ülkede devlete “kurtarma” görevleri veriliyor. İlk örneği İngiltere, bir büyük bankasını kamu kontrolüne alarak yapmıştı zaten. Şimdi, ABD’de konut sektörünün iki temel direğini oluşturan ve 12 trilyon dolarlık mortgage finansmanı piyasasının yaklaşık yarısını kontrol eden Freddie Mac ile Fannie Mae’nin ne olacağı gündemde.

Bu şirketler konut kredilerinin toptancılığını yapıyorlar. Ticari bankaların verdikleri belli özellikler taşıyan konut kredilerini satın alıyorlar. Belli bir sermayeleri var. Amerikan Hazinesi garantisinde borçlanabiliyorlar. Dolayısıyla, çıkardıkları bonolar en üst düzeyde (AAA) itibarı olan borçlanma senetleri.

Konut kredilerinde yaşanan krizle beraber bu şirketler de zor duruma düştü. Batıkları arttı, sermayelerinin önemli bir bölümünü kaybettiler. Devlet birkaç kez sermaye artırım kararı aldı. Her dedikodu çıktığında, devlet bir şeyler yaparak piyasada yaşanan kaygıları gidermeye çalıştı.

Merak edilen bir başka konu, bu şirketlerin borçlanmalarında kredi değerliliğinin AAA’nın altına düşüp düşemeyeceğiydi. AAA’nın altına düşmesi Amerikan devletinin kendi parası cinsinden kredi değerliliğinin düşmesi anlamına gelir. Bu şirketlerin kredi değerliliğinin düşmesi Amerikan Hazine’sinin kredi değerliliğinin düşmesi anlamına gelir. Dünya kendini bir ödemeler krizinin tam ortasında bulur.

Bu iki kamusal dev kuruluşun hisselerine yoğun satış gelmesi ABD’deki krizi yeni bir boyuta taşıdı. FED ek sermayeye ihtiyaçları olması durumunda iki şirkete kredi desteğinde bulunabilecek. Hazine de gerekli olması durumunda tarihte ilk kez bu iki şirketten hisse satın alabilecek.

Fannie’nin mevcut portföyünde yaklaşık 43 milyar dolar, Freddie’nin ise 29 milyar dolar olmak üzere toplam 72 milyar dolar zarara uğramalarının beklendiğini belirten Merrill Lynch, iki şirketin gelecek birkaç yıl boyunca artan zararlar yazacağı tahmininde bulundu.

Her devlet müdahalesi için harcanacak kaynak, halkın vergileriyle olacak ya da Hazine’nin borçlanmasıyla gerçekleşecek. Ama bunu da sonrasında vergi mükellefleri ödeyecek. Aynı devlet eliyle doğrudan ya da dolaylı kurtarma operasyonlarını Avrupa da yaşayacak, bu kaçınılmaz. Bunlar, büyük balıkların küçükleri yutması, gönüllü ya da zoraki şirket birleşmeleri eşliğinde yaşanacak..Varlıklar, firmalar el değiştirecek, yeni bir mülkiyet yapısı ile birlikte güç yeniden paylaşılacak ve daha az sayıda kişi ve kuruluşun elinde birikecek. Her krizde olduğu gibi..

ABD yönetiminin banka sisteminde yaygın bir çöküşe meydan vermemek ve ekonominin resesyona girmesini önlemek amacıyla agresif bir faiz düşürme politikası izlemesi ve tüketicinin cebine 150 milyar dolar koyarak tüketimi desteklemesi, ABD ekonomisinin resesyonunu sadece geciktirdi ama önleyemedi. Ancak, bu devasa pansumanın faturası dolara çıktı. ABD’ye dış kaynak girişi sayesinde çöküşü önlenen doların faiz desteği zayıflayınca değer kaybı da hızlandı. Değer kaybı, ABD ihracatına ivme kazandırsa da dünya emtia fiyatlarını zıplattı, özellikle de petrolün fiyatını.

Doların değer kaybı karşısında alım güçlerini kontrol etmek isteyenler petrolün ürün fiyatını dolar olarak artırmaktan geri kalmadılar. Buna petrol üreticisi ülkelerin, global petrol şirketlerinin ve spekülasyoncu finans piyasalarının fırsat kollamaları eşlik edince, petrolün çılgınca tırmanışı başladı. Kısa sürede varil fiyatı 150 dolara tırmanan ve 200 doları bulacağı öngörülen ham petrolün, dengeleri iyice altüst edeceği açık.

Türkiye’nin gözü Avrupa’da

Ham petrol fiyatlarındaki artışlar Türkiye gibi ülkelerin döviz açıklarına tüy dikmeye devam ederken, petrolle birlikte bazı temel gıda maddelerinin fiyatlarındaki artışlar başta ABD olmak üzere Batı’nın varlıklı ülkelerinde enflasyonu artıran ve alım gücünü düşüren bir etki yapmaya başladı.

ABD’deki yavaşlamanın AB’ye yayılma belirtilerinin ortaya çıktığı noktada gündeme gelen enflasyon tehdidi, Batı’nın merkez bankalarını büyük bir yol ayrımına getirdi: Ekonomiyi canlandırmak ve yaralı mali sistemi ayakta tutmak için faizleri düşük tutmak mı? Enflasyonist baskıları frenlemek için, büyümeden vazgeçip faizleri artırmak mı?

Faiz artırımlarının gündeme gelmesi, başta ABD borsaları olmak üzere belli başlı borsalarda düşüşleri getirdi; zirveye göre yüzde 20 düşüşle tanımlanan “ayı piyasası”na da işte böyle girilmiş oldu.

Avrupa’da resesyonun ayak sesleri

Türkiye’yi daha yakından ilgilendiren Avrupa’da resesyonun ayak sesleri önce küçük ülkelerden gelmeye başladı. İzlanda, İrlanda ekonomileri alarm vermeye başlarken Danimarka, geçen yılın son çeyreği ile bu yılın ilk çeyreğinde küçüldü ve resesyonu tescillendi. İtalya, İspanya ve Portekiz de bocalayanlar arasında.

İyimserler, 2008’in ikinci yarısında finansal çalkantıların durulup düzlüğe çıkılacağını öne sürüyordu. Ama galiba ayvanın büyüğü heybede ve ikinci yarıda yüzünü gösterecek.

Varlık fiyatları düşmeye, servetler erimeye devam ediyor. Gelişmiş ülkelerde konut fiyatları da düşerken, konut üretimi durma noktasına geldi. Kredi alma koşulları zorlaştı. Tüketicilerin çok büyük bir bölümünün yüz yüze geldiği enflasyon, aslında açıklanandan çok daha yüksek. Bir yandan, servetler eriyor, diğer yandan, alım gücü azalıyor. Gelişmiş ekonomilerin omurgasını oluşturan hizmetler sektörü de doğal olarak sıkıntıya giriyor. İşsizliğin artma riski çok daha tedirgin edici.

Dünya ekonomilerine yönelik karamsarlık giderek artıyor. Dolayısıyla, yaz ayları ekonomik birimleri tedirgin edecek gelişmelere gebe. Petrol fiyatının varil başına 200 dolara yaklaşması ciddi bir beklenti ve piyasalarda yeni bir dalgayı başlatabilir.

Bütün bu karışıklıklar ve küresel düzeydeki karamsarlık içinde, Türkiye ekonomisi enflasyonun Temmuz’dan başlayarak arttığı ve yılın ikinci yarısında ekonomik büyümenin hızla düşebileceği bir evreye giriyor. Cari işlemler açığı yıllık bazda 50 milyar doları görmeye hazırlanıyor ve açığın finansmanı da zorlaşıyor. Yurt dışından borçlanma maliyeti artarken, Türkiye’nin kredi notu, 1994 krizi sırasındaki notla aynı; yani BB negatif…

Yurt içindeki faizler, Merkez Bankası kısa vadeli faizleri artırmasa dahi, artış eğilimlerini sürdürecek ve kredi alma koşulları kaçınılmaz olarak Türkiye’de de zorlaşabilecek.

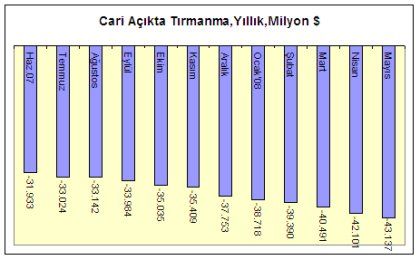

Cari açıkta ürpertici artış

Türkiye’nin yumuşak karnının ödemeler dengesi, cari açıktaki büyüme olduğu hep konuşuldu ama bundan sonra daha çok konuşulacak. Global krizle birlikte iç dinamiklerin de olumsuz seyri ve siyasi gerilim, bu sorunu giderek büyütüyor ve sonuçta yüksek faiz ödemeleriyle sağlanan döviz kurlarındaki kontrolün üstünde, muazzam bir baskı oluşturuyor.

2007 yılı ocak-mayıs döneminde cari açık 16.1 milyar dolardı. Bu yıl 21.5 milyar dolara tırmandı. Açık rakamındaki artışın hemen tamamı mal ticaretindeki farktan kaynaklandı. Geçen yıl dış ticaret açığı (ihracat-ithalat farkı) 16.5 milyar dolar, cari açık( döviz açığı) 16.1 milyar dolardı. Bu yıl dış ticaret açığı 22.5 milyar dolar oldu. Cari açık, 21.5 milyar dolara yükseldi.

İthal faturasının büyümesinde ise enerjinin önemli bir yeri var. 2007 ocak-mayıs döneminde Türkiye enerji ithalatına 12.1 milyar dolar harcamıştı. Petroldeki fiyat artışı sonucu, 2008’in aynı döneminde bu fatura 19.7 milyar dolara çıktı. Enerji faturasında yılın ilk 5 ayında ortaya çıkan 7.6 milyar dolarlık yük, dış ticaret açığını ve de sonuç itibariyle cari açığı büyüttü.

Yıllık bazda, 2007 Haziran’ında 32 milyar dolar olan cari açığın 2008 Haziran’ında 44 milyar doları bulması bekleniyor. Bu, bir yılda cari açığın yüzde 37,5 büyümesi demek ve çok tehlikeli bir sıçrama. 2008 sonunda cari açığın 50 milyar doları bulacağını Bakan Şimşek bile kabul etmiş durumda.

Petrol fiyatının dayanılmaz faturası

Küresel ekonomideki belirsizlikler yüzünden yabancı sermaye akımlarının hız kesmesi, Türkiye’nin son yıllarda rekor düzeyde büyüyen cari işlemler açığının finansmanını zora sokarken, ham petrol fiyatlarında yaşanan artışların hızlanarak sürmesi, cari açığı büyütücü etkisi nedeniyle en büyük tehdit.

Dünya piyasalarında, ABD’nin Irak işgaliyle birlikte 2003’te başlayan, son aylarda ise iyice hızlanan pahalanma sürecinde, ham petrolün varil fiyatının 200 dolara kadar çıkabileceği daha sık konuşuluyor. Türkiye’nin petrol ithalatı faturasının da petrol ülkelerine yakınlık ve önceden kontrata bağlanmış alımlar sayesinde, dünya fiyatlarının yüzde 10 dolayında aşağıda seyretmesine rağmen, son beş yılda 22.6 milyar dolar şiştiği, yıllık ithalat miktarı değişmezken tutarının yaklaşık üç katına çıktığı dikkati çekiyor.

Yılda yaklaşık 170-175 milyon varil ham petrol ithal eden Türkiye için varil fiyatının 200 dolara çıkması, pahalanma sürecinde 2007’de 11.8 milyar dolara yükselen yıllık petrol ithalatı faturasının 2008’de 35 milyar dolara fırlaması anlamına geliyor.

Öte yandan Türkiye, petrol üreticisi İran, Rusya gibi ülkelere yakınlık ve önceden kontrata bağlanmış taahhütler gibi avantajları nedeniyle petrolü, uluslararası piyasa fiyatlarının altında ithal etmesine rağmen, faturası büyüyor. Dahası, son ayların verileri, bu avantajın da kalkmakta olduğunu ve Türkiye’nin ithal fiyatlarının dünya fiyatlarına yakınlaştığını ortaya koyuyor. Örneğin, Türkiye’de verisi en son yayımlanan Şubat varil fiyatı 91,6 dolar iken dünya fiyatı da 94,8 dolar olarak gerçekleşti. Farkın yüzde 3 dolayında olduğu görülüyor. Oysa, geçmişte bu fark yüzde 10’u bulabiliyordu. Dünya fiyatlarından ithalatın, Türkiye’nin petrol faturasını daha da ağırlaştıracağı anlamına geleceği açık.

Dış borçlanmaya ihtiyaç ve IMF

Enerjiye bağımlılıkla büyüyen döviz açığının karşılanmasının ya da cari açığın finansmanının yolları da daralıyor. Açığı daraltacak kalemlerden yabancı sermaye girişi yarı yarıya azalmış durumda. Doğrudan yabancı sermaye yatırımlarında, bu yılın ilk 5 ayında, geçen yılın aynı dönemine göre yüzde 100’e yakın azalma var. 2007 ilk 5 ayda 10 milyar dolara yakın yabancı sermaye girmişken bu yılın aynı döneminde 5 milyar doları biraz aşan bir giriş var. Azalma, yabancılara gayrimenkul satışlarında da gözleniyor.

Durum böyle olunca, döviz açığını dışarıdan kredi bularak kapatmak kaçınılmaz hale geliyor. Yılın ilk 5 ayında açığı kapatmak için içeri giren toplam 17.9 milyar dövizin 14.6 milyar dolarlık kısmı (yüzde 81’i) özel sektörün bulup getirdiği dış krediden oluşuyordu.

2007 biterken 247 milyar dolar olan dış borçlar Mart 2008 sonunda 263 milyar doları buldu. Artış, 3 ayda yüzde 6,4. Asıl borçlanan özel sektör olunca toplamdaki payı da yüzde 65’i geçti. Özel sektör dış borç stoku 3 ayda 14 milyar artarak 172 milyar doları buldu. Bu özel sektör borcunun da 60 milyar doları (%34) bankaların, buna karşılık 112 milyar doları (üçte ikisi) reel kesimin, yani sanayicilerin ve hizmet sektörünün. Aslında, bu çok hızlı bir borçlanma ve döviz kurundaki yukarı bir tırmanış durumunda borçluları zorlayacak bir profil.

Döviz açığı ya da cari açık, Türkiye kapitalizminin daha çok yumuşak karnını oluşturuyor. Petrol ve doğalgaz fiyatlarının artışı ile daha da büyüyen dış ticaret açığını, turizm gibi diğer döviz kazandıran faaliyetler daraltamıyor ve cari açık yıllık bazda 50 milyar dolara tırmanırken, açığı finanse etmede yabancı sermaye girişi yetersiz kalıyor. Dış kredi ile denge tutturulmaya çalışılıyor.

Eylül alarmı

Eylül’e doğru ABD kaynaklı krizin etkileri her ülkede daha çok hissedilmeye başlarken, AB pazarında ihracat taleplerinin azalması ile Türkiye kıyılarına çarpan dalgaların daha çok büyüyeceğini söylemek mümkün. Büyüyen cari açığın finansmanında dış borçlanmaya ihtiyaç artarken, bu baskının uygulanan yüksek reel faizlere rağmen döviz kuru üstüne ağır bir baskı yapması ve kuru yukarı doğru tırmandırması çok mümkün. Ve esas gürültünün bu noktada kopacağını, böyle bir ihtimalin gerçekleşmesi durumunda dış borç yükü büyük olan firmalardan başlayan zincirleme bir sıkıntının tüm finans sistemine ve ekonomiye hakim olması ihtimali çok yüksek. Bunun önlemi olarak, IMF ile yeni bir stand-by anlaşmasına gidilmesinin ötesinde çözüm de üretilemiyor. “Basra harap olduktan sonra”, bunun bir işe yarayıp yaramayacağı tartışması bir yana, yarasa da toplumu yeni bir kırk katır-kırk satır giyotinine sıkıştıracağı açık.

Eylül ile birlikte daralacak çember karşısında, çalışan ve çalışamayanları temsil eden emek platformundaki örgütlerin, hiçbir cephe oluşumu ve program geliştirmeden kurbanlık koyun gibi gelişmeler karşısında seyirci durmaları ise hayıflanılacak başka bir görüntü. Bu kitle örgütü yöneticilerinin böyle bir tarihi sorumluluk karşısındaki eylemsizliklerinin vebali de herhalde ağır olacaktır.